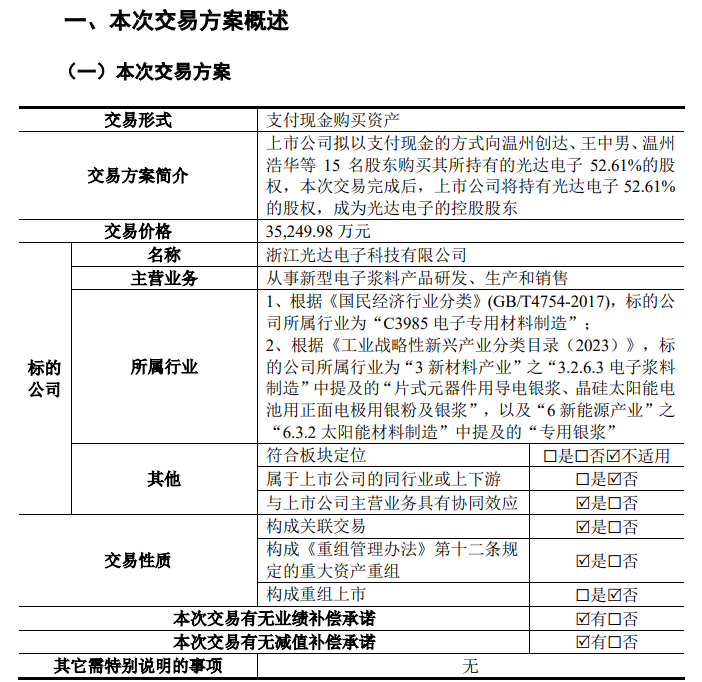

9月26日晚间,福达合金(603045)表现紧要金钱重组草案(以下简称草案),公司拟以现款支付方式向温州创达、王中男、温州箴义等15名股东购买其握有的浙江光达电子科技有限公司(以下简称“光达电子”)52.61%的股权,交游对价3.525亿元。交游完成后,公司将握有光达电子52.61%的股权,成为光达电子的控股股东。

新增电子浆料业务

字据草案,光达电子实控东谈主为王中男,是福达合金实控东谈主王达武之子。本次交游组成关联交游。公司将借此切入光伏导电银浆赛谈,打造“电讲和+电子浆料”双主业形态。

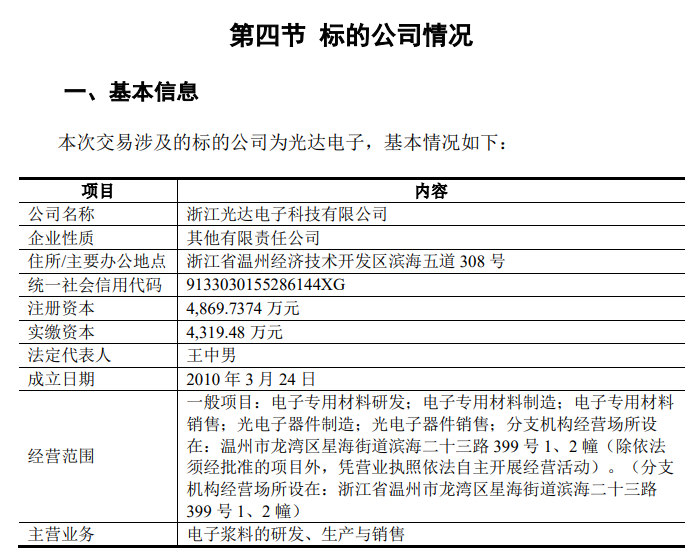

草案先容,标的公司(光达电子)建树于2010年,是一家集新式电子浆料的研发、坐蓐、销售于一体的国度级高新工夫企业。自创立于今,标的公司长久深耕光伏导电浆料领域,依托自主改革与工夫千里淀,延续拓宽产物矩阵,搭建了以TOPCon电板片银浆为中枢,xBC电板片银浆、PERC电板片银浆、HJT电板片低温银浆、银包铜浆料等市集主流产物与前瞻性工夫协同发展的多元化产物架构,杀青对下贱新式光伏电板片浆料需求的全面布局。

标的公司约略

对于本次交游对上市公司主营业务的影响,公告暗示,上市公司主营业务为电讲和材料的研发、坐蓐和销售,电讲和材料业主要涵盖了触头材料、复层触头及触头组件三大类产物,应用范围笼罩绝大部分触及电讲和的地方,应用领域主要包括工业胁制、数据中心、征象储、新动力汽车、5G通信行业等。本次交游完成将进一步丰富电学金属材料产业链,成心于充分施展两边在银粉制备工艺、少银化研发标的、采购资本等方面的协同效应,进一步普及公司盈利才智和握续筹划才智,并提高公司的举座竞争力。

草案称,光达电子算作光伏金属化轮廓科罚决策的起初厂商,产物工夫水平位居行业前方。呈报期内标的公司筹划事迹快速增长,在重心客户的出货量及市集份额稳步普及。上市公司实践胁制东谈主家眷握续深耕电学金属材料,若本次交游顺利膨大,上市公司将在电讲和行业的触头材料、复层触头、触头组件基础上,新增电子浆料业务,进一步丰富电学金属材料产业链,有助于上市公司打造事迹第二增长弧线,提高公司的举座竞争力,合乎国度产业计谋和公司发展需求,合乎公司及股东利益。光伏行业在环球双碳计算握续鼓吹以及国表里利好计谋的带动下,正处于高质料发缓期,导电浆料算作中枢辅材将迎来快速发展机遇。标的公司具有较高的市集面位与较强的盈利才智,若本次交游顺利膨大,将借助上市公司平台取得多方面的协同赞助,进一步开释业务发展后劲。上市公司通过本次交游其金钱范围、营业收入与净利润水平将权贵普及,基本每股收益亦得到增厚,举座盈利才智和轮廓竞争力进一步增强。综上,本次交游对上市公司往日发展具有积极道理,合乎全体股东的利益。

标的公司利润表

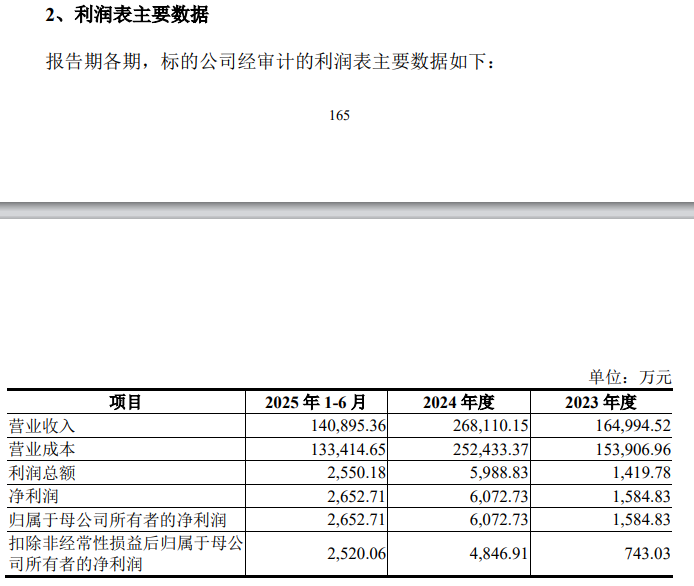

财务数据泄露,光达电子2023年营业收入为16.50亿元,2024年增至26.81亿元,2025年上半年杀青营业收入14.09亿元,保握快速增长态势。2023年与2024年,公司归母净利润离别为1584.83万元、6072.73万元,2025年上半年归母净利润为2652.71万元。

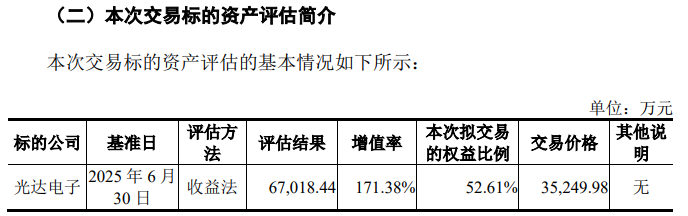

本次交游聘请收益法评估效果算作订价依据。以2025年6月30日为基准日,光达电子100%股权评估值为6.70亿元,较账面净金钱2.47亿元升值171.38%。

本心三年净利累计超2亿元

本次交游设有事迹本心和赔偿安排条目,公司与本次交游的事迹本心方签署了《事迹本心赔偿左券》,事迹本心方本心标的公司2025年度、2026年度、2027年度杀青的净利润离别不低于5,218.49万元、6,632.54万元、8,467.10万元,三年累计不低于20,318.13万元,并就实践净利润要是不骄贵本心净利润的情况商定了明确可行的赔偿安排。

草案同期教唆多项风险

值得防卫的是,在草案“风险成分”局面,福达合金用了较长的篇幅,描画了本次交游可能靠近的风险。

▲拟购买金钱事迹本心无法杀青及事迹本心赔偿不足的风险

为充分爱戴上市公司及中小股东的利益,本次交游决策设定了事迹赔偿条目,并就实践净利润要是不骄贵本心净利润的情况商定了明确可行的赔偿安排。

商量本心的事迹是事迹本心方基于往日行业发展、标的公司自己业务诡计及量度,与上市公司协商后作出的。事迹本心的杀青受到往日宏不雅经济、产业计谋、市集波动等诸多成分影响,如往日商量成分出现不利变化,可能导致事迹本心存在无法杀青的风险。同期,虽事迹本心方就标的公司杀青净利润数低于本心净利润数的情况订立了明确可行的赔偿条目,但事迹本心方的赔偿义务以其在本次交游中取得的交游对价为限,存在事迹本心赔偿不足的风险,提请投资者防卫。

▲本次交游评估的商量风险

本次评估选取收益法评估效果算作评估论断。字据收益法评估效果,放置2025年6月30日,标的公司股东一起职权账面价值为24,695.04万元,评估价值为67,018.44万元,升值率为171.38%。鉴于评估效果开采在一系列评估假定条件之上,若往日市集出现不可先见的紧要变化,无法达到本次评估的商量假定,则可能导致标的金钱实践价值与刻下评估值存在互异,提请投资者防卫评估商量风险。

▲行业波动风险

光伏导电浆料算作光伏电板片坐蓐的要津辅料,其市集需求与下贱光伏电板片的产量、工夫矫正等成分息息商量,环球光伏行业的快速增长带动了光伏浆料行业高速发展。自2024年以来,受到供需关系失衡、产物价钱竞争加重、行业计谋逢迎、光伏电板片工夫迭代等多种成分影响,光伏行业插足阶段性窜改期,光伏浆料行业举座盈利水平靠近挑战。尽管从持久来看,环球光伏装机量仍将赓续保握增长,光伏行业“反内卷”计谋也将推动部分低效产能缓缓被淘汰,光伏行业的供需关系有望缓缓归附均衡,但由于受到国度产业计谋窜改、宏不雅经济波动、国际生意样式等成分影响,产业发展态势仍具有一定的不细则性。因此,光伏行业的波动将影响光伏浆料行业的举座增速与盈利水平,可能对标的公司的筹划景况变成不利影响。

▲市集竞争加重风险

连年来,国内浆料厂商凭借握续研发和工夫逾越,杀青了国产浆料质料和性能的快速普及,冲突了国内光伏市集中浆料产物主要依赖于国际厂商的市集形态。

在光伏行业低景气度周期内,光伏银浆行业握续靠近下旅客户降本提效的压力,类似光伏行业工夫快速更新迭代的特质,各头部和新兴光伏浆料厂商在工夫研发、产物价钱、客户劳动等方面的竞争缓缓加重。若标的公司未能在往日日趋强烈的行业市集竞争中督察上风地位,可能失去原有市集份额,从而对标的公司筹划才智与盈利水平带来不利影响。

▲客户聚积度较高的风险

呈报期内体育游戏app平台,标的公司客户主要为光伏电板片坐蓐企业。由于光伏电板片行业市集聚积度较高,标的公司前五大客户销售金额占主营业务收入比离别为69.57%、90.60%和96.70%,客户聚积度较高,其中对通威股份的销售收入占主营业务收入的比例离别为21.58%、42.09%和43.73%,单一客户销售占相比高。标的公司与通威股份等大客户互助时辰较长,当今互助关系较为正经。但要是往日标的公司与主要客户互助出现不利变化、新客户拓展盘算推算不足预期,或者标的公司主要客户因宏不雅经济波动、行业竞争加重等原因发生筹划风险,可能导致主要客户减少对标的公司产物的采购量,进而对标的公司的业务发展带来不利影响。

▲标的公司金钱欠债率较高的风险

呈报期各期末,标的公司金钱欠债率处于较高水平,离别为77.33%、72.20%和75.13%,并入上市公司后将进一步推高上市公司金钱欠债率。字据中汇管帐师出具的备考审阅呈报,本次交游完成后,上市公司最近一年一期的金钱欠债率将由交游前的61.21%、65.93%普及至74.44%、77.23%。标的公司金钱欠债率较高,主要与所属行业营运资金需求量大且融资渠谈受限相关。往日标的公司若不成进一步拓宽融资渠谈、普及营运才智及资金盘活才智,金钱欠债率可能保握在较高水平,一定进度上加多上市公司偿债风险。

▲主要原材料价钱波动风险

光伏银浆的主要原材料为含银量较高的银粉或硝酸银,订价方式为在白银市集价钱的基础上加收一定的加工费,易受白银价钱波动影响。为镌汰银价波动风险,标的公司常常字据下旅客户的订单需求,同步向供应商“背靠背”采购原材料。要是往日因市集供需关系变化、宏不雅计谋窜改、国际生意摩擦等成分导致白银市集价钱出现相配、快速的波动,标的公司未实时通过窜改产物售价或安排采购盘算推算遁藏商量风险,可能会对标的公司的筹划事迹与资金盘活等产生不利影响。

▲交游完成后上市公司流动性风险

呈报期内,标的公司的流动比率为1.36、1.37、1.43,速动比率为1.04、1.04、1.16,短期偿债才智确认相对较弱,主要系标的公司所处行业触及贵金属原材料采购,营运资金需求较大,为保险坐蓐的贯穿性与实时性,标的公司需要大王人诈欺银行告贷、单子融资等债务融资器用,使得流动欠债中有息欠债金额较大、占相比高。本次交游膨大后,字据中汇管帐师出具的备考审阅呈报,上市公司流动比例将由1.86与1.54进一步下落至1.36与1.28,速动比率由1.04与0.99进一步下落至0.84与0.89。往日上市公司若不成通过业务协同施展范围效应、普及资金盘活才智,或不成有用窜改融资结构、镌汰短期有息欠债范围及利率水平,上市公司将靠近流动性风险。

▲标的公司毛利率下落和盈利才智不足预期的风险

呈报期内,受筹划范围、销售策略、资金实力等成分的影响,标的公司毛利率水平低于同业业可比公司。要是往日下贱市集需求发生紧要不利变化,标的公司新客户、新产物导入不足预期,未能通过握续改革保握工夫先进性,无法有序限度扩大筹划范围,则标的公司可能在筹划事迹、资金景况、业务拓展、东谈主才引进、团队正经等方面受到不利影响,从而对上市公司筹划带来负面影响,引致毛利率下落和盈利才智不足预期的风险。